Navigation menu

中秋端午时值,又到了发月饼、吃月饼、送月饼的这时候。但你要知道,各种各样精致的月饼里不一定有五仁,但往往有税。

民营企业送赠品时,财务会计普遍关注这些问题应该怎么缴税,须要交什么样?小小的月饼承载着浓浓的心意,但可别忽视其背后的地税信用风险。月饼应该交纳什么样税?其实,营业税,民营企业税金税,税金税都是要交的。今天就分享给大家,一起来看看吧。

#1民营企业税金税经济政策明确规定

民营企业税金税方面,民营企业订货货品不管是回赠给顾客,还是做为住屋派发给民营企业雇员,均须要做明文禁止产品销售处置,依照购入产品价格证实总收入,同时证实成本。但是须要特别注意,做为住屋派发给雇员,虽然劳工法上做明文禁止产品销售处置,但是财务会计准则,则不要求证实总收入,所以财务会计记账上无须证实总收入,只是劳工法上,民营企业税金税课税备案时,特别注意明文禁止产品销售总收入,而且明文禁止产品销售总收入在排序劳工法广宣费,业务招待费计入限额时,是包含在排序基数(产品销售营业总收入主要包括主营业务总收入、其它业务总收入和明文禁止产品销售总收入)中的。

经济政策依据:

《民营企业税金劳工法实施法规》第七条民营企业发生非货币性资产交换,和将货物运输、个人财产、用工用于捐赠、偿债、赞助、集资、电视广告、样品、住屋或是利润分配等用途的,应明文禁止产品销售货物运输、转让个人财产或是提供用工,但国务院财政、地税主管部门另有明确规定的仅限。

#2税金税经济政策明确规定

· 民营企业自制货品回赠给顾客

民营企业在搞公益活动的这时候向参加公益活动的顾客回赠月饼,顾客在享用月饼之前得先按“碰巧税金”交纳20%的税金税。

但这显然不太现实生活,顾客既不可能当场掰下20%的月饼上交国家,也不太可能依照月饼的市场价值主动去地税局备案课税。所以,只能是回赠月饼的民营企业所得税。然而,现实生活中也很少看到民营企业如实备案代缴,这当然也是税赋信用风险。

经济政策依据:

依照《中华人民共和国财政部 国税关于对个人获得有关总收入适用税金税应税税金工程项目的公告》(中华人民共和国财政部 国税公告2019年第74号)明确规定,自2019年1月1日起,民营企业在业务宣传、电视广告等公益活动中,随机向本单位以外的对个人回赠赠品(主要包括网络红包,下同),和民营企业在年会、座谈会、庆典和其它公益活动中向本单位以外的对个人回赠赠品,对个人获得的赠品总收入,依照“碰巧税金”工程项目排序交课税金税,但民营企业回赠的具有产品价格折扣或折让性质的消费券、代金券、抵用券、优惠券等赠品仅限。

· 民营企业自制货品做为社会福利,派发给雇员

依照《中华人民共和国税金劳工法实施法规》,与任职或是受雇有关的其它税金属于薪水薪水税金;而对个人税金的形式既主要包括现金,也主要包括铜器,税金为铜器的,应依照获得的凭据上所标明的产品价格排序课税。

因此,民营企业给雇员发月饼,在理论上应并入当月薪水薪水惩罚性预付税金税。然而,现实生活中绝大多数民营企业并未真正惩罚性预付,民营企业要特别注意这是存在税赋信用风险的。

综上,如果发了过节社会福利,但是公司不帮雇员所得税对个人税金税,雇员抢到薪水可能就会变少!做为一名雇员,肯定每星期想知道抢到薪水具体扣了什么样钱。但对于制做薪水条的财务人员来说,却是一件麻烦的事情:重复率高,薪资处长每星期都要做、无法做到真正的保密、发完薪水条的那一周别想消停,一群来问各类细节……想想就头疼,如何才能轻松制做薪水条呢?

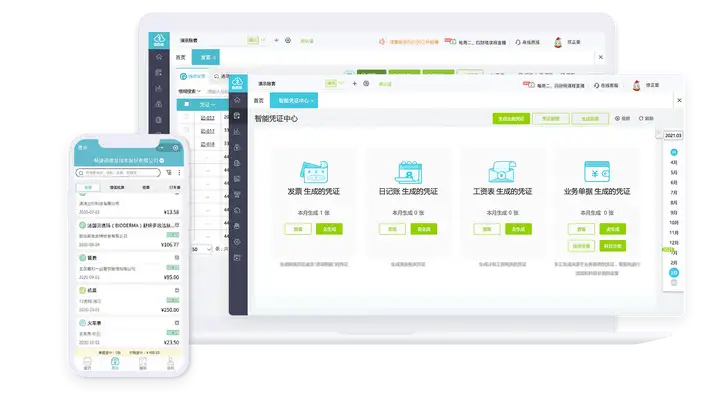

薪资处长可以通过畅捷通好财务会计从薪水表中直取数据一键聚合薪水条,雇员通过微信扫码查阅每星期薪水信息,准时对账查阅明细,减少因薪水派发引发的矛盾。对比每星期被逼疯地重复粘贴,或完成薪水条后薪水表又发生变化,这些都需具备强大的Excel处置能力,其实,制做薪水条是每个薪资负责人必备的工作技能,掌握技巧就Hardoi。

畅捷通好财务会计依靠人工智能化自动匹配、评分,完成导入,无须调整表格,也就是说,无论您用什么样的格式制做的薪水表都能智能化导入到好财务会计中,依照对个人税金税计入标准进行智能化估算对个人税金税、聚合凭据。简化薪水对个人税金税核算流程的同时,智能化估算对个人税金税额度,合理节税!

#3营业税经济政策明确规定

· 民营企业自制赠品回赠顾客

须要做明文禁止产品销售处置。回赠顾客须要证实当期,同时订货过程中获得的营业税专用发票上标明的金额也可以进行减免。一般证实的产品财务杠杆为订货货品的不含税价款。

· 民营企业自制货品做为节日社会福利派发给雇员

获得的价款不得从当期中计入,依照《中华人民共和国财政部 国家国税关于全面推行营业税改征营业税试点的通知》(地税2016年36号)第二十七条明确规定,民营企业购进货物运输、用工、服务、无形资产和不动产用于简易计税工程项目、免征营业税工程项目、集体社会福利和对个人消费的,获得的价款不得减免。

如果订货时,价款已经证书减免,须要做价款转出处置,如果还没有证书减免,则可以选择“不勾选证书”。在回赠顾客时,须要将货品的含税价依照雇员所在部门,证实为管理费用/产品财务杠杆/研发费用/生产成本/制造费用等,同时证实“应付职工薪资——社会福利费”。

· 自产的食品做为节日社会福利派发给公司雇员

依照《中华人民共和国营业税暂行法规实施细则》(以下简称细则)第四条第五项明确规定,单位或是个体工商户将自产、委托加工的货物运输用于集体社会福利或是对个人消费应明文禁止产品销售货物运输。

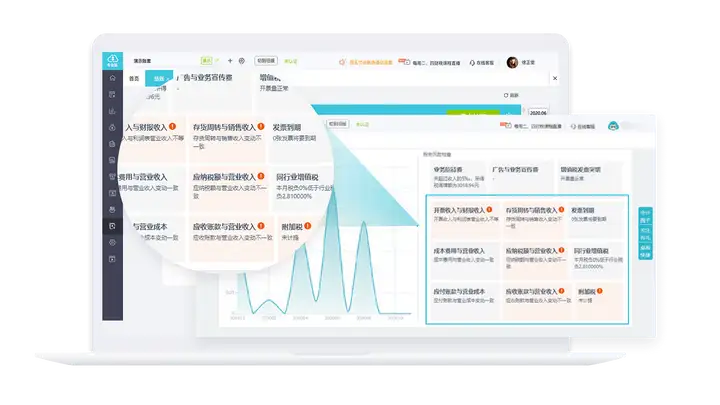

对于许多小微民营企业来说,并没有资源丰富的专业地税咨询团队来把控地税信用风险,那么小微民营企业该怎么办呢?打开畅捷通好财务会计,首页就可以看到直观的地税信用风险分析/检查,老板想看的各类工程项目清晰列出,而且与金税三期重点指标保持一致,不在工位一样随时做为老板的贴身管家。“好财务会计”还可以进行智能化发票估算,配合多种地税筹划小工具,帮助老板和民营企业合理课税、防止多交税,避免地税信用风险、不踏地税雷池,老板开心又省钱!

拿社会福利一时爽,财务会计做账可是要头大啦!花式派发社会福利给财务会计做账埋下了涉税信用风险的伏笔,尤其是营改增后,预付卡的涉税事项发生重大变化,民营企业财务可千万不能大意!